首先我們要為賈伯斯哀悼,

賈伯斯雖然走了,但他精彩的一生,將永遠流傳下去。

看看人家,再看看自己,真是平凡的一生阿!

我們只好為了賺自己的生活費,繼續來打拼吧!

之前已經介紹過兩種交易邏輯,

這次獵人在提供一種想法給大家參考。

想當初獵人還是新手的時候,

每天看著K線圖想策略,

就在想說,怎樣的盤勢叫強,怎樣叫弱呢?

後來獵人就靈機一動,

假設K棒過當日高點幾次表示盤比較強,就進場作多;

K棒過當日低點多少次表示盤比較弱,就進場作空。

不過這樣的策略到底可不可以賺錢呢?

我們就來撰寫程式碼作回測看看吧!

參數與變數設定

首先,我們必須先設定我們的參數,

因為我們要突破當日高點或低點某個次數才要進場,

所以我們把次數當作是一個參數,

也方便讓大家可以去作參數調整。

當然我們還是必須設定一個停止交易的時間。

input : r(4),BeginTime(0900),EndTime(1245);

r是代表需要突破的次數,

BeginTime是我們開始交易的時間,

EndTime是我們終止交易的時間。

接著為了要記錄突破高點跟低點的次數,

所以要設定幾個變數來使用。

var: TH(0),TL(0),mkp(0),ax(0),ay(0),aa(0),bb(0);

TH是用來儲存當日的最高點;

TL是用來儲存當日的最低點。

mkp用來儲存我們手邊部位狀態。

ax用來計算我們作多的次數,

ay用來計算我們作空的次數。

aa用來記錄突破高點的次數,

bb用來記錄突破低點的次數。

ax跟ay可以用來限制我們當日多空交易次數。

所以部位狀況跟作多、作空次數,每天都必須歸零。

if date <> date[1] then begin

mkp=0;

ax=0;

ay=0;

aa=0;

bb=0;

TH=high;

TL=low;

end;

那TH跟TL要怎麼來記錄當日高點跟低點呢?

aa跟bb又要怎麼紀錄過高點跟過低點的次數呢?

if high > TH then begin

TH=high;

aa=aa+1;

end;

if low < TL then begin

TL=low;

bb=bb+1;

end;

這樣當高點被突破,TH就會替換成高點,aa就會加總1次,反之亦然。

進場方式

程式的核心來了,

首先我們會先設定進場時間範圍,

所以我們先設定進場時間在9點到12點45分。

基本上當沖程式不一定要像留倉程式總是有部位在,

所以我們設定不管多單或是空單進場時,

手邊都不要有任何部位。

當突破高點次數超過設定的次數後,價格過當日最高點進場作多;

當突破低點次數超過設定的次數後,價格破當日最低點進場作空。

if BeginTime < Time and Time < EndTime then begin

if MarketPosition = 0 and ax < 1 and aa > r and aa > bb then buy next bar at highd(0)+1 stop;

if MarketPosition = 0 and ay < 1 and bb > r and bb > aa then sell next bar at lowd(0)-1 stop;

end;

在這邊我們加入了一個小濾網,就是在作多時,aa要大於bb,

表示過高次數要多於破低次數,反之亦然。

出場方式

基本上我們設定停損點數為50點。

最後在1點40分時,手中的部位還沒出場的話,

就讓它通通出場吧!

不過每次都只有這些出場點好像有點單調,

而且這樣的話DD都會很大,

等等獵人在加幾個出場點看看會不會好一點。

if marketposition =1 then begin

exitlong at entryprice-50 stop ;

if time>1339 then exitlong this bar on close;

end;

if marketposition =-1 then begin

exitshort at entryprice+50 stop ;

if time>1339 then exitshort this bar on close;

end;

setexitonclose;

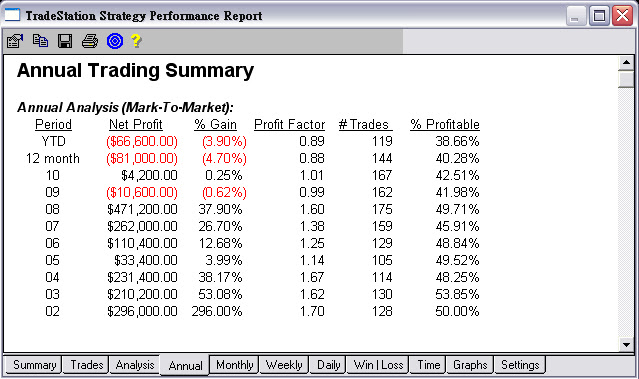

我們來看一下報表

上圖是總績效表

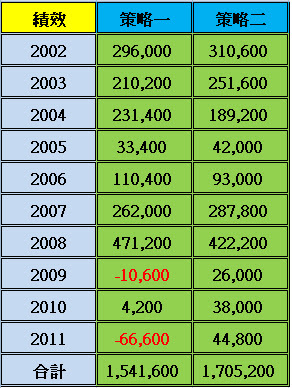

上圖是每年獲利情況

我們可以發現,最近三年好像績效不太好,

都賺不到錢,這樣的程式沒辦法拿來用。

那要怎麼改善呢?

今天要從出場點來改善,看看可不可以把DD降低,獲利給拉高。

在這邊獵人加入了兩種出場點進去:

1. 當你進場後,最大獲利點數小於50點的話,

我們在最近24根K棒的高點(作空時)或低點出場(作多時)。

2. 作多時,從最高點拉回1.5%時出場;

作空時,從最低點拉回1.5%時出場。

在加了這兩種出場點後會有什麼影響呢?

我們把兩種策略績效整理如下:

策略一是原來版本,策略二是加了新出場點的版本。

上圖為每年績效表

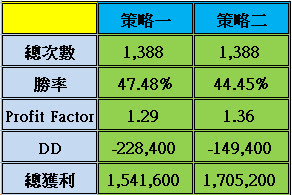

上圖為每年績效圖

上圖為其他報表重要數據

從上面績效比較表可以看出,

加了其他出場點之後,績效有拉起來了,

DD也變小了,雖然勝率變低,因為多了保護性的出場點,

不過整體看來比原來只有基本的出場點好多了。

我們可以發現,一個好的交易策略不只要有好的進場點,

其實有好的出場點更重要,因為好的出場點可以控制你的風險,

也可以提升你的獲利。

不過這策略的進場點還是有點多,這邊就要讓大家來腦力激盪一下,

大家可以再多加一些濾網來過濾一些次數,

添加濾網的概念在於你要知道你的程式弱點在哪,

所以你要避免怎樣的情況進場,才可以保護你避免被亂掃。

最後把完整的程式法分享給大家

input : r(4),BeginTime(0900),EndTime(1245);

var :TH(0),TL(0),mkp(0),ax(0),ay(0),aa(0),bb(0);

if date <> date[1] then begin

mkp=0;

ax=0;

ay=0;

aa=0;

bb=0;

TH=high;

TL=low;

end;

if high > TH then begin

TH=high;

aa=aa+1;

end;

if low < TL then begin

TL=low;

bb=bb+1;

end;

if BeginTime < Time and Time < EndTime then begin

if MarketPosition = 0 and ax < 1 and aa > r and aa > bb then buy at highd(0)+1 stop;

if MarketPosition = 0 and ay < 1 and bb > r and bb > aa then sell at lowd(0)-1 stop;

end;

mkp=marketposition;

if mkp[1] <> 1 and mkp=1 then ax=ax+1;

if mkp[1] <> -1 and mkp=-1 then ay=ay+1;

if marketposition =1 then begin

exitlong at entryprice-50 stop ;

if highest(h,barssinceentry)-entryprice < 50 then exitlong at lowest(low,24)-1 stop;

exitlong at highd(0)*0.985 stop;

if time>1339 then exitlong this bar on close;

end;

if marketposition =-1 then begin

exitshort at entryprice+50 stop ;

if entryprice-lowest(h,barssinceentry) < 50 then exitshort at highest(high,24)+1 stop;

exitshort at lowd(0)*1.015 stop;

if time>1339 then exitshort this bar on close;

end;

setexitonclose;

0 意見:

張貼留言